Metode FIFO, LIFO dan Average

Persediaan merupakan semua barang yang dimiliki perusahaan dengan tujuan untuk dijual kembali atau dikonsumsi dalam operasi normal perusahaan. Terdapat dua sistem pencatatan akuntansi persediaan yaitu sistem perpetual dan sistem periodik (fisik). Penentuan kedua sistem pencatatan tersebut tergantung pada kebijakan yang diambil oleh perusahaan.

Pada saat melakukan pencatatan persediaan, Anda juga harus memperhatikan metode penentuan kos persediaan yang digunakan. Dalam praktiknya, banyak perusahaan yang membuat asumsi tentang mekanisme cost persediaan masuk ke dalam dan keluar perusahaan. Asumsi aliran costpersediaan tentunya harus sesuai dengan standar dan Prinsip Akuntansi yang Berterima Umum (PABU). Berikut metode cost atau biaya persediaan dan perbedaannya yang penting untuk Anda ketahui.

1. Metode First In First Out (FIFO)

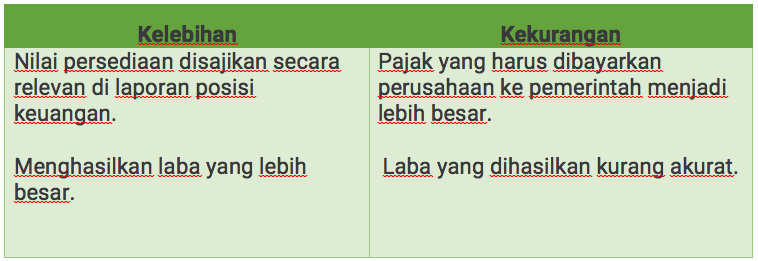

Seperti namanya first in first out yang artinya masuk pertama keluar pertama, maka pada metode ini unit persediaan yang pertama kali masuk ke gudang perusahaan akan dijual pertama. Metode FIFO ini didasarkan pada asumsi bahwa aliran cost masuk persediaan harus dipertemukan dengan hasil penjualannya. Sebagai akibatnya, biaya per unit persediaan yang masuk terakhir dipakai sebagai dasar penentuan biaya barang yang masih dalam persediaan pada akhir periode (persediaan akhir). Metode FIFO merupakan metode yang paling umum digunakan dalam penilaian persediaan. Hal tersebut tentu saja karena ada kelebihan dan kekurangan yang dipertimbangkan, berikut kelebihan dan kekurangan metode FIFO:

2. Metode Last In First Out (LIFO)

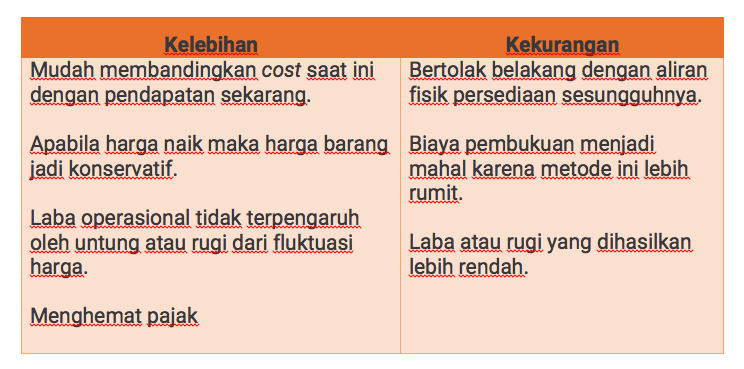

LIFO artinya yang masuk terakhir keluar pertama. Metode ini mengasumsikan unit persediaan yang dibeli pertama akan dikeluarkan di akhir. Artinya, unit yang dijual pertama adalah unit persediaan yang terakhir masuk ke gudang. Metode biaya persediaan LIFO ini didasarkan pada asumsi bahwa aliran keluar biaya persediaan merupakan kebalikan dari kronologi terjadinya biaya. Pada metode ini, harga beli terakhir dibebankan ke operasi dalam periode kenaikan harga (inflasi), sehingga laba yang dihasilkan akan kecil dan pajak yang terutang juga menjadi lebih kecil. Namun, berdasarkan PSAK 14 metode LIFO tidak boleh digunakan lagi. Berikut kelebihan dan kekurangan metode LIFO.

3. Metode Average

Metode average biasa disebut metode rata-rata tertimbang. Metode average membagi antara biaya barang yang tersedia untuk dijual dengan jumlah unit yang tersedia. Sehingga persediaan akhir dan beban pokok penjualan dapat dihitung dengan harga rata-rata. Metode average merupakan titik tengah atau perpaduan dari metode FIFO dan LIFO. Jadi kelebihan dan kekurangan metode ini berada diantara metode LIFO dan FIFO.

4. Metode Default / Basic

Metode default terdapat di persediaan Kasir Pintar. Metode ini menyesuaikan harga terbaru yang ada pada harga beli tersebut tanpa memperhatikan riwayat harga beli sebelum-sebelumnya. Sehingga persediaan akhir dapat dihitung dengan banyaknya stok barang dikali dengan harga belinya saat ini.

Sumber : http://bit.ly/FIFOLIFOAVERAGE

Kesimpulan

Pemilihan metode persediaan berkaitan dengan bagaimana pergerakan stok barang dan pergerakan harga dasar barang dicatat dan dihitung.

- Metode FIFO (First In, First Out)

- Metode ini menyatakan bahwa barang pertama yang dibeli atau diproduksi adalah yang pertama dijual. (Persediaan lama terjual terlebih dahulu).

- Harga dasar barang yang terjual diambil dari harga dasar barang yang pertama kali masuk.

- Metode FIFO cocok digunakan pada bisnis yang menjual produk yang memiliki masa kadaluarsa, seperti makanan, minuman, obat, dan lain sebagainya.

- Metode LIFO (Last In, First Out)

- Metode ini menyatakan bahwa barang terakhir yang dibeli atau diproduksi adalah yang pertama dijual (Persediaan terbaru terjual terlebih dahulu).

- Harga dasar barang yang terjual diambil dari harga dasar barang yang terakhir kali masuk.

- Catatan: Perlu diketahui bahwa kantor pajak tidak memperbolehkan penggunaan metode ini karena dapat menghasilkan laba kotor yang lebih rendah ketika harga dasar naik.

- Metode Average (Rata-Rata)

Metode ini menghitung harga dasar rata-rata dengan membagi total biaya persediaan dengan jumlah stok yang ada. Setiap kali ada perubahan stok, baik penambahan maupun pengurangan, harga dasar rata-rata dapat berubah. - Metode Default / Basic

- Menggunakan harga dasar barang yang ditentukan owner dari database barang.

- Harga dasar barang yang terjual diambil dari harga dasar yang terakhir disimpan di database.

- Metode ini menyesuaikan harga dasar terbaru tanpa memperhatikan riwayat harga dasar sebelum-sebelumnya.

Contoh Case:

Metode FIFO

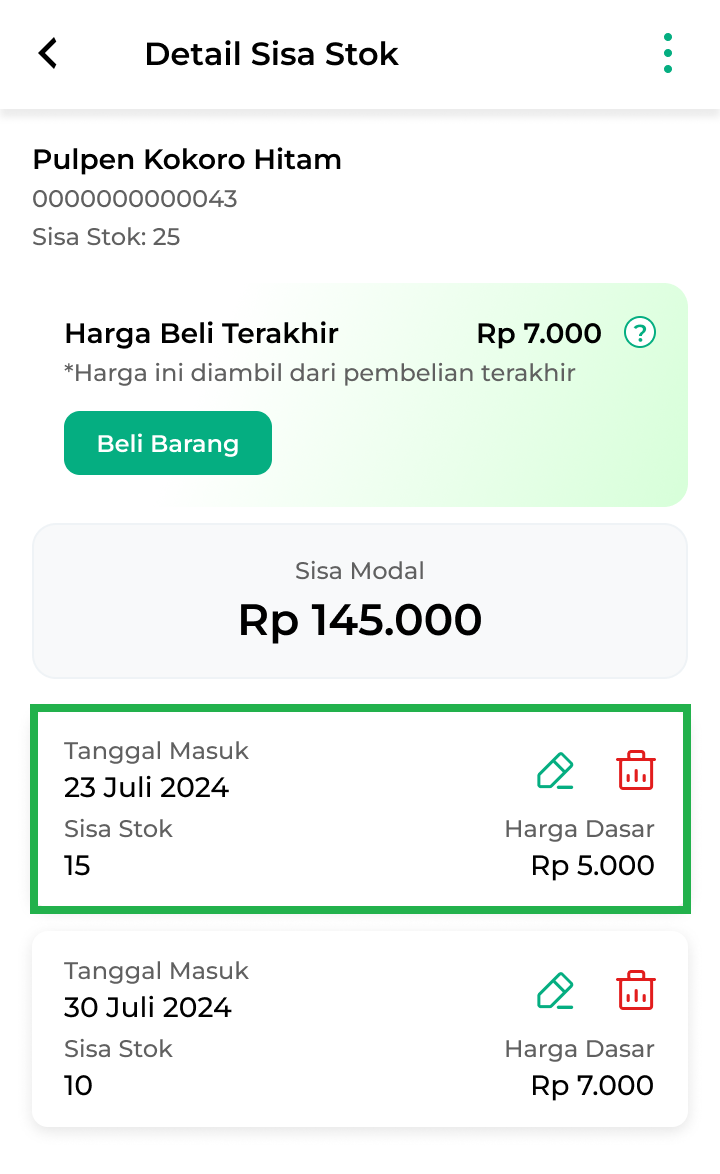

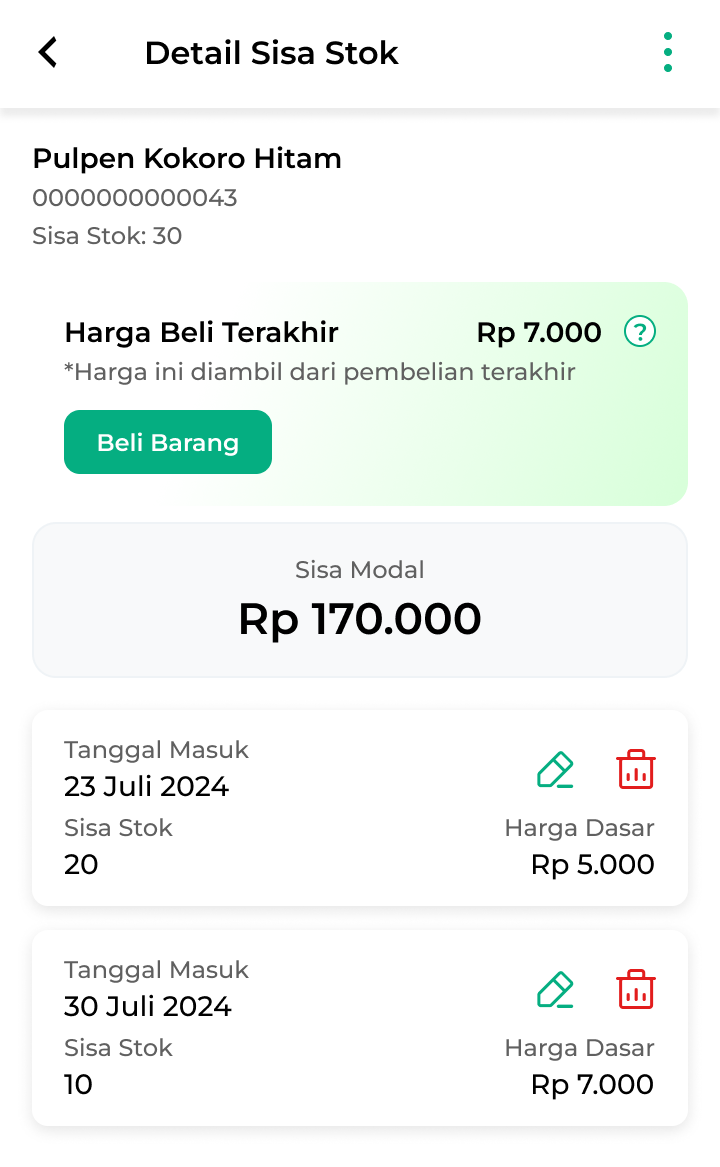

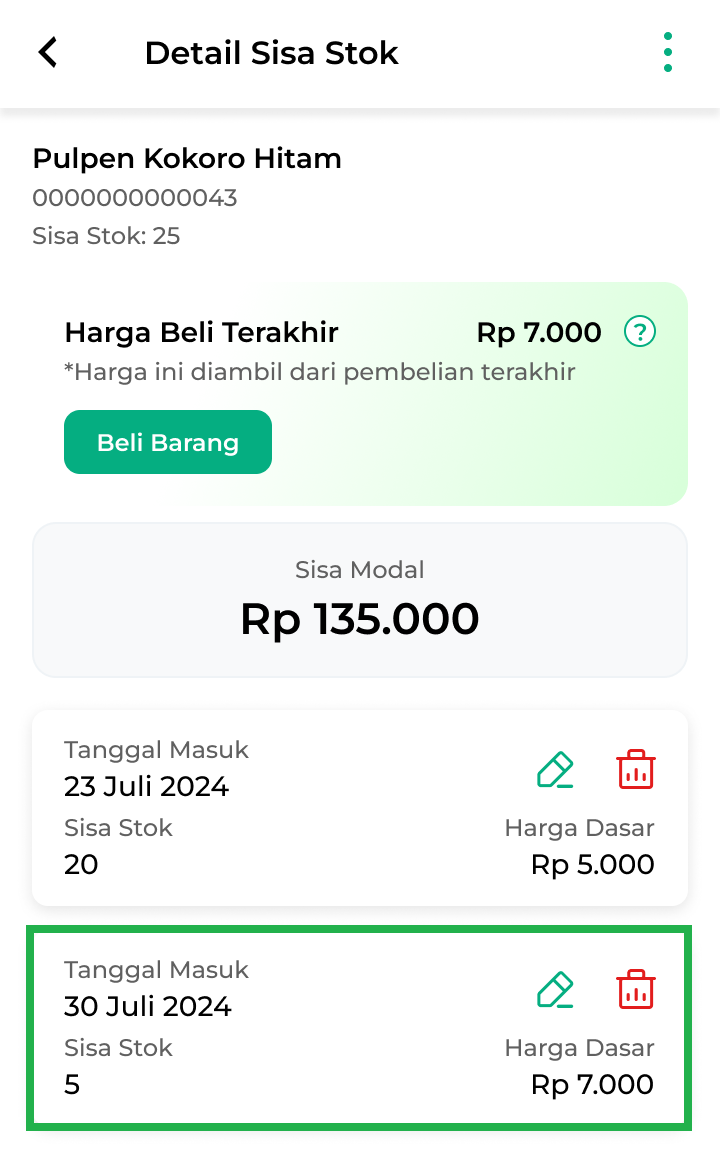

Berikut adalah contoh data pembelian produk “Pulpen Kokoro Hitam” dari supplier:

- Tanggal 23 Juli 2024: Pembelian pertama sebanyak 20 biji dengan harga Rp 5.000 per biji.

- Tanggal 30 Juli 2024: Pembelian kedua sebanyak 10 biji dengan harga Rp 7.000 per biji.

Prinsip FIFO: Barang yang pertama kali masuk akan dijual terlebih dahulu.

Contoh:

- Pelanggan Karis membeli 5 pulpen kokoro hitam. Karena menggunakan metode FIFO, maka harga dasar yang digunakan untuk penjualan ini adalah Rp 5.000 per biji (dari pembelian 23 Juli 2024).

- Setelah penjualan ini, persediaan yang tersisa adalah 25 pulpen dengan rincian:

- 15 pulpen dengan harga dasar Rp 5.000 per biji (sisa pembelian 23 Juli 2024).

- 10 pulpen dengan harga dasar Rp 7.000 per biji (dari pembelian 30 Juli 2024).

Metode LIFO

Berikut adalah contoh data pembelian produk “Pulpen Kokoro Hitam” dari supplier:

- Tanggal 23 Juli 2024: Pembelian pertama sebanyak 20 biji dengan harga Rp 5.000 per biji.

- Tanggal 30 Juli 2024: Pembelian kedua sebanyak 10 biji dengan harga Rp 7.000 per biji.

Prinsip LIFO: Barang yang terakhir dibeli akan dijual terlebih dahulu.

Contoh:

- Pelanggan Karis membeli 5 pulpen Kokoro hitam. Karena menggunakan metode LIFO, harga dasar yang digunakan untuk penjualan ini adalah Rp 7.000 per biji (dari pembelian 30 Juli 2024).

- Setelah penjualan ini, persediaan yang tersisa adalah 25 pulpen dengan rincian:

- 5 pulpen dengan harga dasar Rp 7.000 per biji (sisa dari pembelian 30 Juli 2024).

- 20 pulpen dengan harga dasar Rp 5.000 per biji (dari pembelian 23 Juli 2024).

Metode AVERAGE

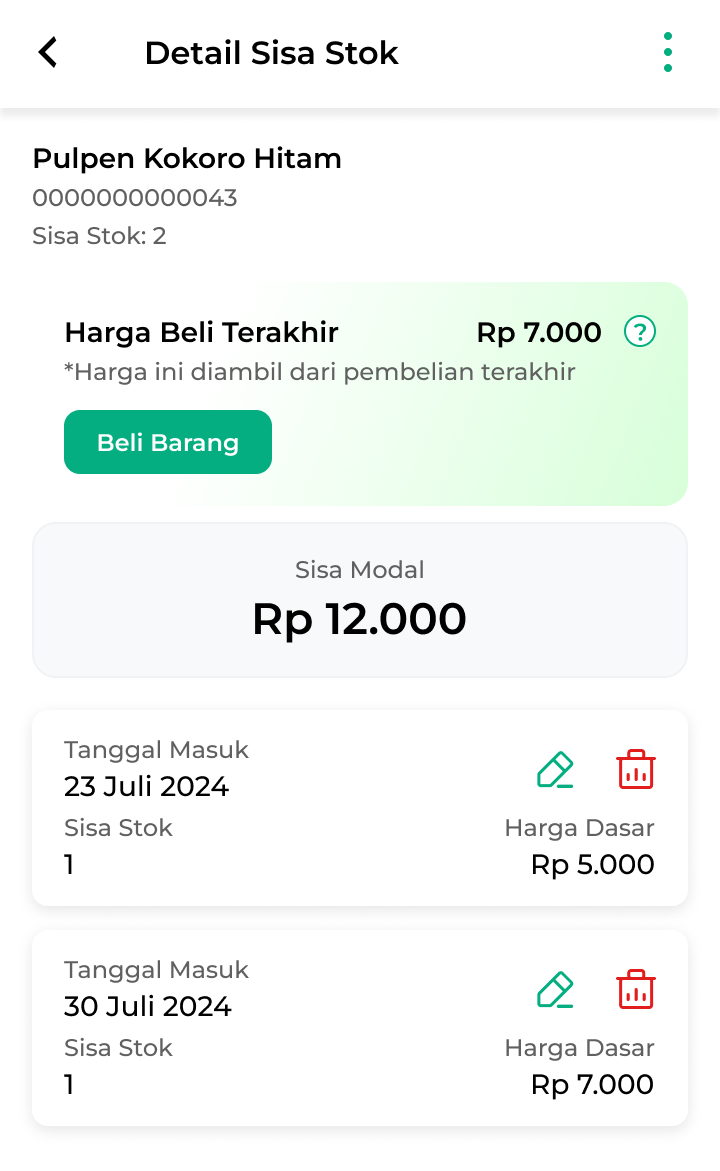

Berikut adalah contoh data pembelian produk “Pulpen Kokoro Hitam” dari supplier:

- Tanggal 23 Juli 2024: Pembelian pertama sebanyak 1 biji dengan harga Rp 5.000 per biji.

- Tanggal 30 Juli 2024: Pembelian kedua sebanyak 1 biji dengan harga Rp 7.000 per biji.

Prinsip Average: Metode ini menghitung harga dasar rata-rata dengan membagi total biaya persediaan dengan jumlah stok terkini. Setiap kali ada perubahan stok, baik penambahan maupun pengurangan, harga dasar rata-rata akan disesuaikan.

Setelah Pembelian Kedua:

- Total unit persediaan: 1 biji (dari pembelian 23 Juli) + 1 biji (dari pembelian 30 Juli) = 2 biji.

- Total biaya persediaan: (1 biji x Rp 5.000) + (1 biji x Rp 7.000) = Rp 5.000 + Rp 7.000 = Rp 12.000.

- Harga dasar rata-rata: Rp 12.000 / 2 biji = Rp 6.000 per biji.

Contoh:

- Pelanggan Karis membeli 1 pulpen Kokoro hitam. Karena menggunakan metode Average, harga dasar yang digunakan untuk penjualan ini adalah harga rata-rata, yaitu Rp 6.000 per biji.

- Setelah penjualan ini, persediaan yang tersisa adalah: 1 pulpen dengan harga dasar Rp 7.000 per biji.

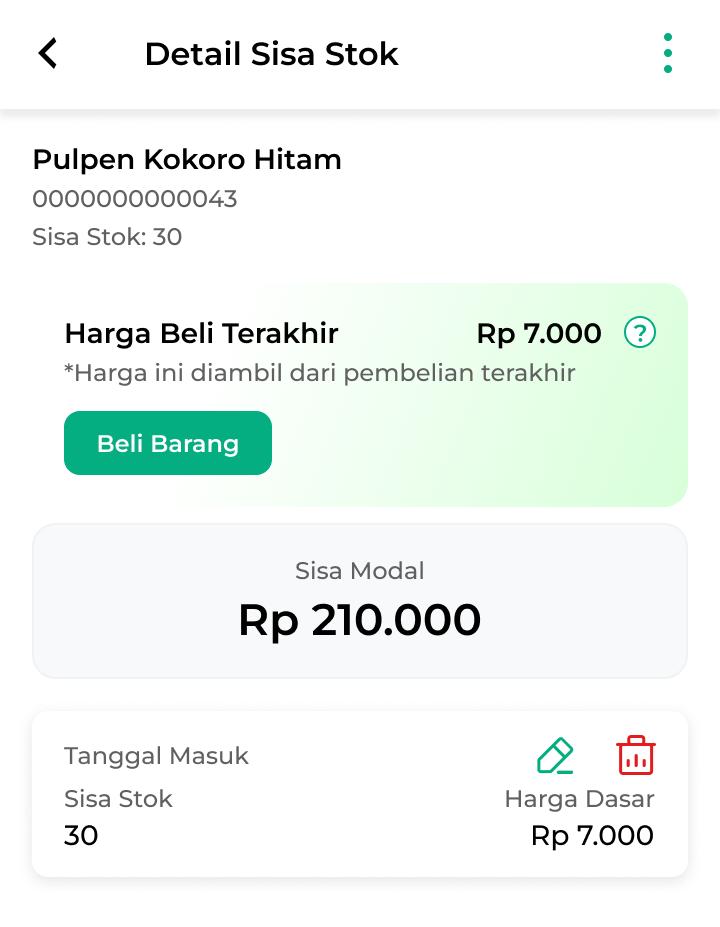

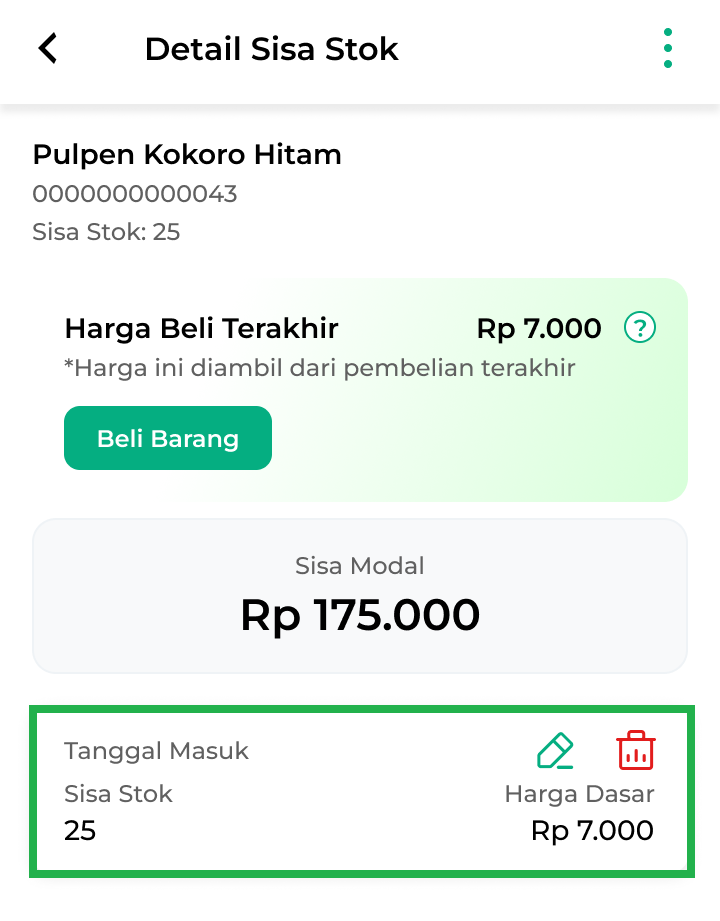

Metode DEFAULT / BASIC

Berikut adalah contoh data pembelian produk “Pulpen Kokoro Hitam” dari supplier:

- Tanggal 23 Juli 2024: Pembelian pertama sebanyak 20 biji dengan harga Rp 5.000 per biji.

- Tanggal 30 Juli 2024: Pembelian kedua sebanyak 10 biji dengan harga Rp 7.000 per biji.

Ketika Anda menggunakan metode basic/default, harga dasar barang akan mengikuti harga terakhir yang disimpan di database. Jadi, jika harga dasar barang sebelumnya adalah Rp 5.000 dan terdapat perubahan menjadi Rp 7.000, maka harga dasar yang baru adalah Rp 7.000.

Prinsip Metode DEFAULT / BASIC: Menggunakan harga dasar yang terakhir disimpan di database.

Contoh:

- Pelanggan Karis membeli 5 pulpen Kokoro hitam. Karena menggunakan metode DEFAULT / BASIC, maka harga dasar yang digunakan untuk penjualan ini adalah Rp 7.000 per biji (mengikuti harga dasar terakhir yang disimpan di database).

- Setelah penjualan ini, persediaan yang tersisa adalah 25 pulpen dengan harga dasar Rp 7.000 per biji (mengikuti harga dasar terakhir yang disimpan di database).

Video Penjelasan Metode Persediaan

Yuk, cari tau info selengkapnya melalui video berikut ini:

Cara Mengubah Metode Persediaan Toko

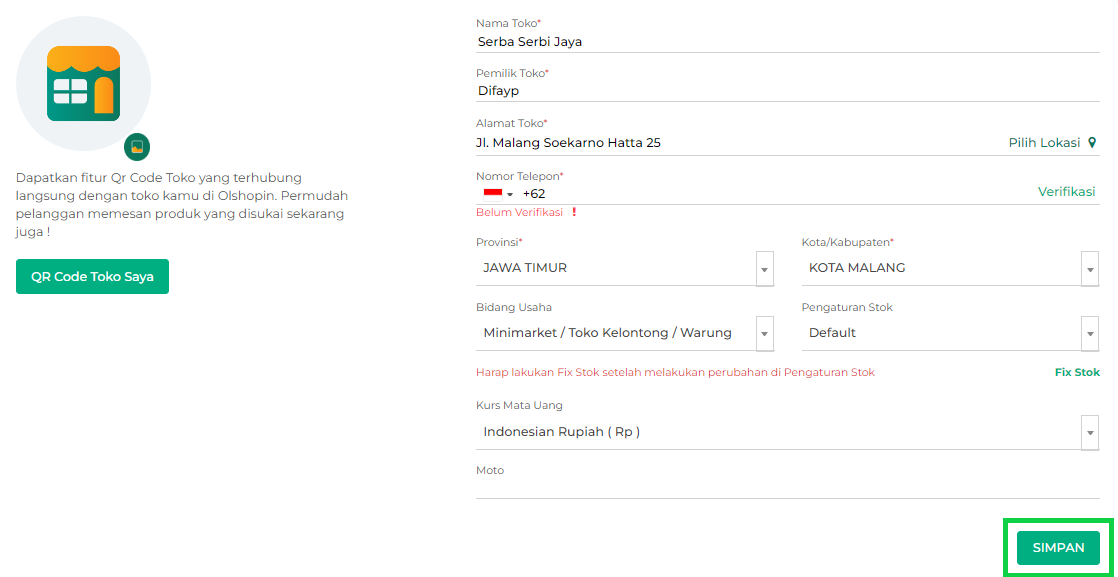

Anda dapat mengubah metode persediaan melalui website/back office Kasir Pintar dengan cara berikut :

- Silahkan login ke website/back office Kasir Pintar

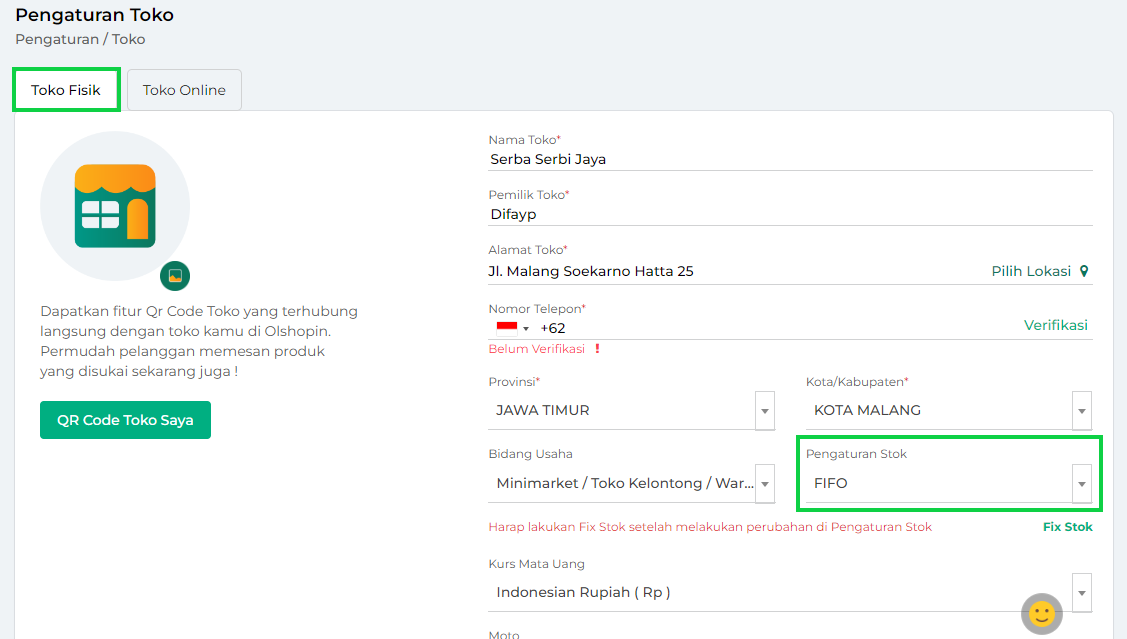

- Pilih menu Pengaturan > Toko pada sidebar

- Pastikan Anda berada di dalam tab “Toko Fisik” lalu perhatikan kolom Pengaturan Stok

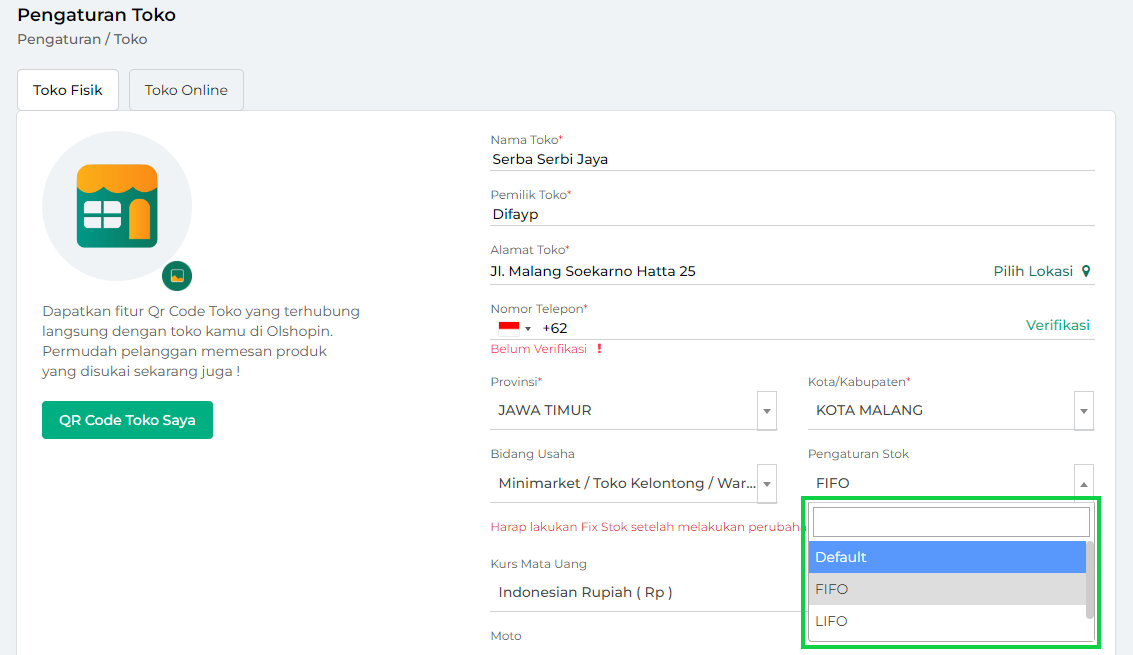

- Klik icon panah di sebelah kolom Pengaturan Stok, lalu pilih metode persediaan yang ingin diterapkan di toko Anda.

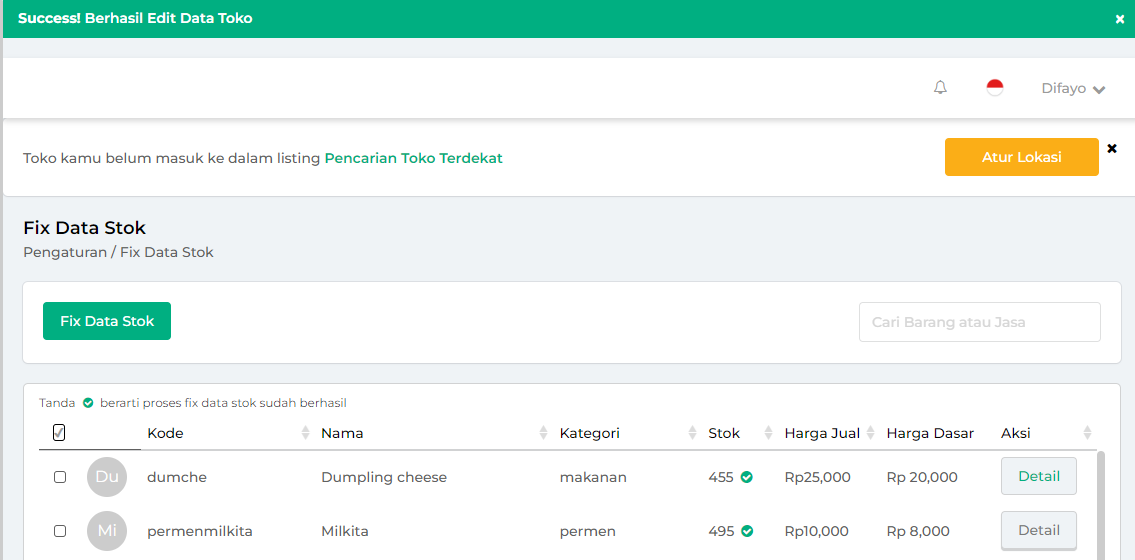

Sebagai contoh, Karis akan mengubah metode FIFO menjadi metode Default

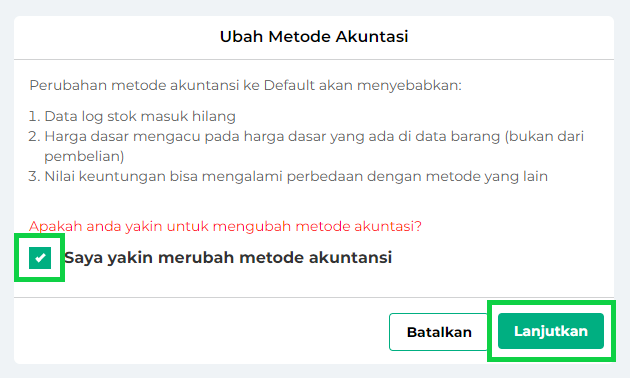

- Ketahui dampak dari perubahan metode persediaan yang akan dilakukan. Selanjutnya centang konfirmasi perubahan metode persediaan, lalu klik tombol Lanjutkan

- Klik tombol Simpan untuk menyimpan perubahan yang telah dilakukan

- Perubahan metode persediaan berhasil dilakukan, secara bersamaan sistem telah melakukan fix data stok barang secara langsung untuk menyesuaikan nilai stok dengan data stok semua barang menggunakan metode persediaan yang telah dipilih

Selamat Mencoba!